โครงสร้างหน่วยงาน

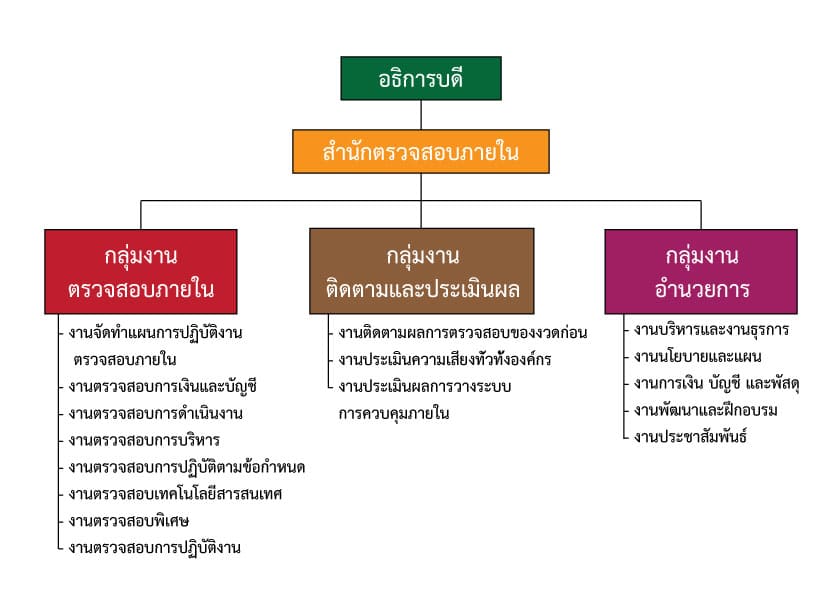

รายละเอียดโครงสร้างการแบ่งส่วนราชการของสำนักตรวจสอบภายใน มีดังต่อไปนี้

1.1 การสำรวจขั้นต้น หลังจากได้รับมอบหมายงานตรวจสอบแล้ว ผู้ตรวจสอบภายในจะเข้าพบกับผู้บริหารของหน่วยรับตรวจ จากนั้นจะสำรวจขั้นต้นเพื่อทำความเข้าใจและเก็บรวบรวมข้อมูลของหน่วยรับตรวจ

1.2 การประเมินความเสี่ยงและการสอบทานการควบคุมภายในขั้นต้น โดยการสัมภาษณ์ สังเกตการณ์ สอบทานรายงานของผู้บริหาร อ่านระเบียบปฏิบัติ จัดทำแผนผังทางเดินของงาน ทดสอบระบบงาน ระบุจุดอ่อนและจุดแข็งของการควบคุมภายใน

1.3 การจัดทำแผนการตรวจสอบหรือแนวทางการตรวจสอบภายใน (Audit Program) หลังจากได้หลักฐานการทดสอบในขั้นต้นแล้ว ผู้ตรวจสอบภายในจะจัดทำแผนงานตรวจสอบเสนอให้ผู้อำนวยการตรวจสอบภายให้ความเห็นชอบและเสนอต่ออธิการบดีในพิจารณาลงนามอนุมัติ

1.4 การประชุมวางแผนก่อนเริ่มงานตรวจสอบ เพื่อเตรียมความพร้อมก่อนที่จะปฏิบัติงานตรวจสอบภาคสนาม

1.5 การตรวจสอบภาคสนามและการจัดทำกระดาษทำการตรวจสอบ เป็นการรวบรวมหลักฐานการตรวจสอบตามแผนงานตรวจสอบ และจดบันทึกหลักฐานการตรวจสอบไว้ในกระดาษทำการ

1.6 การเลือกเทคนิคและหลักฐานการตรวจสอบ เป็นวิธีการตรวจสอบต่าง ๆ ที่ใช้ใน การรวบรวมหลักฐานการตรวจสอบ ตลอดจนการประเมินหลักฐานการตรวจสอบ

1.7 งานตรวจสอบการเงินและบัญชี (Financial Auditing) โดยการตรวจสอบความถูกต้องเชื่อถือได้ของข้อมูลทางการเงิน โดยครอบคลุมถึงการดูแลป้องกันทรัพย์สิน และประเมินความเพียงพอของระบบการควบคุมภายในของระบบงานต่าง ๆ ว่ามีความเพียงพอที่จะมั่นใจได้ว่าข้อมูลที่บันทึกและปรากฏในบัญชี รายงาน ทะเบียน และเอกสารต่าง ๆ ถูกต้องและสามารถสอบทานได้ รวมทั้งสามารถป้องกันการรั่วไหล สูญหายของทรัพย์สินต่าง ๆ ได้

1.8 งานตรวจสอบการดำเนินงาน (Operational Auditing) โดยการตรวจสอบเพื่อประเมินระบบการควบคุมภายใน และประเมินคุณภาพของการดำเนินงานของหน่วยงานต่าง ๆ เช่น การตลาด การผลิต การบริหารงานด้านพัสดุ การบริหารงานบุคคล และการจัดการด้านการเงินและบัญชี เป็นต้น ทั้งนี้ เพื่อให้องค์กรมีความมั่นใจว่าแต่ละหน่วยงานมีระบบการควบคุมภายในที่ดีและการปฏิบัติงานเป็นไปอย่างมีประสิทธิภาพ

1.9 งานตรวจสอบการบริหาร (Management Auditing) เป็นการตรวจสอบการบริหารงานด้านต่าง ๆ ขององค์กร ว่ามีระบบการบริหารจัดการเกี่ยวกับการวางแผน การควบคุม การประเมินผลเกี่ยวกับงบประมาณ การเงิน การพัสดุและทรัพย์สิน รวมทั้งการบริหารงานด้านต่าง ๆ ว่าเป็นไปอย่างเหมาะสมและสอดคล้องกับภารกิจขององค์กร รวมทั้งเป็นไปตามหลักการบริหารงานและหลักการกำกับดูแลที่ดีในเรื่องความน่าเชื่อถือ ความรับผิดชอบ ความเป็นธรรม และความโปร่งใส

1.10 การตรวจสอบการปฏิบัติตามข้อกำหนด (Compliance Auditing) โดยการตรวจสอบการปฏิบัติงานของหน่วยงานต่าง ๆ ภายในองค์กรว่าเป็นไปตามข้อกำหนดทั้งจากภายนอกและภายในองค์กร เช่น กฎหมาย ระเบียบคำสั่ง มาตรฐาน นโยบาย แผนงาน และวิธีการที่กำหนดไว้

1.11 งานตรวจสอบสารสนเทศ (Information Technology Auditing) เป็นการพิสูจน์ความถูกต้องและเชื่อถือได้ของระบบงานและข้อมูลที่ได้จากการประมวลผลด้วยคอมพิวเตอร์ รวมทั้งระบบการเข้าถึงข้อมูลในการปรับปรุงแก้ไข และการรักษาความปลอดภัยของข้อมูล เพื่อให้ทราบถึงความน่าเชื่อถือของข้อมูลและความปลอดภัยของระบบการประมวลผลด้วยคอมพิวเตอร์

1.12 งานตรวจสอบพิเศษ (Special Auditing) การตรวจสอบในกรณีที่ได้รับมอบหมายจากฝ่ายบริหาร หรือกรณีที่มีการทุจริตหรือการกระทำที่ส่อไปในทางทุจริต ผิดกฎหมาย หรือกรณีที่มีเหตุอันสมควรสงสัยว่า จะมีการกระทำที่ส่อไปในทางทุจริตหรือประพฤติมิชอบเกิดขึ้น โดยดำเนินการตรวจสอบเพื่อค้นหาสาเหตุ ข้อเท็จจริง ผลเสียหายหรือผู้รับผิดชอบ พร้อมทั้งเสนอแนะมาตรการป้องกัน

1.13 งานตรวจสอบผลการปฏิบัติงาน (Performance Audit) การตรวจสอบการปฏิบัติงานของหน่วยงาน ระบบงานต่าง ๆ ของแต่ละกิจกรรมตามที่ฝ่ายบริหารกำหนดโดยมุ่งเน้น – ความมีประสิทธิภาพ (Efficiency) คือ มีการจัดระบบงานเพื่อให้มั่นใจได้ว่าการใช้ทรัพยากรสำหรับแต่ละกิจกรรมขององค์กรสามารถเพิ่มผลผลิตและลดต้นทุน ซึ่งทำให้องค์กรได้รับผลประโยชน์อย่างคุ้มค่ามากที่สุด – ความมีประสิทธิผล (Effectiveness) คือ มีการจัดระบบงานและวิธีการปฏิบัติงาน เพื่อมุ่งหวังให้ผลที่เกิดจากการดำเนินงานเป็นไปตามวัตถุประสงค์และเป้าหมายขององค์กรที่กำหนดไว้ – ความประหยัด (Economy) คือ มีการใช้จ่ายเงินอย่างระมัดระวัง ไม่สุรุ่ยสุร่าย ฟุ่มเฟือย ซึ่งส่งผลให้องค์กรสามารถลดต้นทุนหรือมีการใช้ทรัพยากรต่ำกว่าที่กำหนดไว้โดยยังคงได้รับผลผลิตตามเป้าหมาย

1.14 การปฏิบัติงานเมื่อเสร็จสิ้นงานตรวจสอบภาคสนาม โดยจัดทำสรุปข้อตรวจพบ (Audit Finding) เพื่อนำไปจัดทำร่างรายงานการตรวจสอบต่อไป

1.15 การร่างรายงานและการแลกเปลี่ยนความคิดเห็นกับหน่วยรับตรวจ เป็นการคัดเลือกข้อตรวจพบที่จะปรากฏลงในรายงานการตรวจสอบ จากการประชุมหารือกับผู้บริหารของหน่วยรับตรวจ

1.16 การจัดทำรายงานและการเผยแพร่รายงาน เมื่อจัดทำรายงานการตรวจสอบชุดสุดท้ายเสร็จแล้ว จะส่งมอบให้ผู้ที่เกี่ยวข้อง

1.17 การติดตามผลการตรวจสอบ ภายหลังออกรายงานระยะหนึ่งจะมีการติดตามผลว่าผู้บริหารมีการสั่งการอย่างไรจากข้อเสนอแนะในรายงาน และหน่วยรับตรวจได้ปรับปรุงแก้ไชตามข้อเสนอแนะหรือไม่ อย่างไร

1.18 งานการรายงานผลการตรวจสอบภายใน

1.18.1 รายงานการตรวจสอบภายในให้กับกลุ่มตรวจสอบภายในระดับกระทรวง ไตรมาสละ 1 ครั้ง

1.18.2 รายงานประจำปี

1.19 งานให้คำปรึกษา แนะนำด้านการตรวจสอบภายใน ด้านการบริหารความเสี่ยง และประเมินระบบการควบคุมภายใน ด้านการเงิน บัญชี ด้านกฎ ระเบียบต่างๆ ฯลฯ

2.1 งานติดตามผลการตรวจสอบของงวดก่อน การติดตามผลการตรวจสอบเพื่อให้มั่นใจว่าข้อเสนอแนะ ข้อตรวจพบจากการตรวจสอบ และการสอบทานอื่น ๆ ได้รับการปรับปรุงแก้ไขอย่างเหมาะสม ทันเวลา และสอดคล้องกับสถานการณ์ ที่เปลี่ยนแปลง หรือผู้บริหารของหน่วยรับตรวจได้ยอมรับความเสี่ยงจากการไม่ปฏิบัติตาม

2.2 งานการประเมินระบบการบริหารความเสี่ยงทั่วทั้งองค์กร

2.2.1 การสอบทานความเพียงพอ เหมาะสมของแผนบริหารความเสี่ยงของหน่วยงานภายในมหาวิทยาลัย

2.2.2 การติดตามผลการดำเนินงานตามแผนของปีก่อนและปีปัจจุบัน

2.3 ประเมินระบบการจัดวางระบบการควบคุมภายในตามแนวทางคณะกรรมการตรวจเงินแผ่นดิน

2.3.1 การติดตามผลการดำเนินงานตามแผนของปีก่อนและปีปัจจุบัน

2.3.2 การประเมินการจัดวางระบบการควบคุมภายใน รอบ 6 เดือน

2.3.3 การประเมินการจัดวางระบบการควบคุมภายใน รอบ 9 เดือน

2.3.4 การประเมินการจัดวางระบบการควบคุมภายใน รอบ 12 เดือน

2.3.5 การจัดทำรายงายผลการสอบทานการประเมินการควบคุมภายในของผู้ตรวจสอบภายใน

2.4 งานประกันคุณภาพมาตรฐานการตรวจสอบภายในภาครัฐ

2.4.1 รวบรวมเอกสาร และข้อมูลที่เกี่ยวข้องตามหลักเกณฑ์การประกันคุณภาพงานตรวจสอบภายในภาครัฐ

2.4.2 ควบคุม ติดตามการดำเนินงาน และประเมินคุณภาพ

2.4.3 จัดทำรายงานการประเมินตนเอง

2.4.4 นำผลการประกันคุณภาพมาจัดทำแผนเพื่อพัฒนาปรับปรุงการทำงาน

2.4.5 จัดทำสารสนเทศที่ให้ข้อมูลสนับสนุนการประกันคุณภาพ

2.4.6 กำหนดวิธีการให้กับผู้มีส่วนร่วมในการประกันคุณภาพให้เป็นไปตามพันธกิจของสำนัก

2.4.7 จัดให้มีเครือข่ายแลกเปลี่ยนเรียนรู้ด้านการประกันคุณภาพระหว่างหน่วยงาน

2.4.8 เผยแพร่แนวปฏิบัติที่ดีหรืองานวิจัยด้านประกันคุณภาพที่หน่วยงานพัฒนาขึ้นเพื่อให้หน่วยงานอื่นสามารถนำไปใช้ประโยชน์ได้

3.1 ลงทะเบียนรับ-ส่ง หนังสือราชการทุกประเภท

3.2 บันทึกคำวินิจฉัยสั่งการ

3.3 คัดแยกหนังสือและการเสนอหนังสือ

3.4 ติดตามเรื่องต่างๆ ที่เสนอผู้บังคับบัญชาตามขั้นตอนจนงานเสร็จและติดตามสำรวจ เรื่องที่ค้าง

3.5 ติดตามเรื่องที่เกี่ยวกับการรวบรวมข้อมูลจากหน่วยงานต่าง ๆ ให้ครบถ้วน

3.6 ร่างและโต้ตอบหนังสือถึงหน่วยภายในและภายนอก

3.7 ร่างระเบียบ คำสั่ง ประกาศที่เกี่ยวกับการดำเนินงานของหน่วยงาน

3.8 จัดพิมพ์เอกสารต่างๆ ตลอดจนระบบการจัดทำเอกสารทุกประเภท

3.9 ถ่ายเอกสารหรืออัดสำเนาหนังสือราชการ

3.10 ติดประกาศ แจ้งข่าวสารต่าง ๆ ภายในสำนัก

3.11 แจ้งเวียนหนังสือราชการ คำสั่ง ประกาศ ให้หน่วยงานและผู้เกี่ยวข้องรับทราบ เพื่อถือปฏิบัติ

3.12 จัดเก็บเอกสาร และหนังสือราชการให้เป็นหมวดหมู่

3.13 จัดเก็บ รักษา ค้นหา ทำลาย บริการยืมหนังสือและเอกสารต่าง ๆ

3.14 งานเลขานุการ

3.15 จัดทำคำขอตั้งงบประมาณ

3.16 จัดทำแผนกลยุทธ์ทางการเงิน

3.17 จัดทำแผนปฏิบัติราชการ

3.18 จัดทำแผนยุทธศาสตร์

3.19 จัดทำแผนพัฒนาบุคลากร

3.20 จัดทำคู่มือการปฏิบัติงานของหน่วยงาน

3.21 จัดทำทะเบียนคุมเอกสารขออนุญาตซื้อจ้าง

3.22 จัดทำทะเบียนคุมเอกสารขออนุญาตเบิกจ่าย

3.23 ดำเนินการเกี่ยวกับการเบิกจ่ายเงินรายได้

3.24 จัดทำรายงานการใช้จ่ายเงิน รายไตรมาส และสิ้นปีงบประมาณ

3.25 จัดทำทะเบียนคุมครุภัณฑ์

3.26 ดำเนินการควบคุมพัสดุ การบริการให้ยืมพัสดุ

3.27 คำนวณค่าเสื่อมราคาทรัพย์สิน

3.28 ตรวจสอบพัสดุประจำปี

3.29 จัดทำรายงานการสำรวจพัสดุประจำปี

3.30 จัดทำทะเบียนคุมการเบิกจ่ายวัสดุสิ้นเปลือง

3.31 การจัดอบรมให้ความรู้เพิ่มเติมแก่บุคลากรของหน่วยงานระดับ คณะ สำนัก สถาบัน เพื่อให้บุคลากรภายในมหาวิทยาลัยมีความรู้ด้านการจัดวางระบบการควบคุมภายในและการบริหารความเสี่ยง

3.32 อำนวยการและประสานงานในการจัดอบรมพัฒนา

3.33 งานรับรองและพิธีการ

3.34 ดำเนินการจัดประชุม

3.35 จัดทำรายงานการประชุม

3.36 กำกับดูแลการจัดทำ ปรับปรุง และพัฒนา Home Page การเผยแพร่ข้อมูล ข่าวสารและความรู้ที่เกี่ยวข้องกับการตรวจสอบภายในผ่าน website

3.37 งานจัดทำจุลสารตรวจสอบภายใน

3.38 รวบรวมข้อมูลสารสนเทศด้านการตรวจสอบภายใน กฎ ระเบียบ ข้อบังคับที่เกี่ยวข้อง

3.39 จัดทำระบบสารสนเทศที่เกี่ยวข้องกับการตรวจสอบภายใน